《世界经济展望》(2023年4月)定调未来发展趋势:前路料难一帆风顺

《世界经济展望》(2023年4月)定调未来发展趋势:前路料难一帆风顺

2023年初,世界经济曾一度出现有望实现 “软着陆”——即通胀下行、增长企稳——的 初步迹象。但在通胀居高不下、近期金融部门 动荡的环境下,这些迹象已经消退。随着各国 央行实施加息以及粮食和能源价格下跌,通胀 已有所下降,但潜在的价格压力呈现出粘性, 且一些经济体的劳动力市场吃紧。快速加息的 副作用正日益明显,银行业的脆弱性已成为各 方关注的焦点,人们对风险在更广泛金融部门(包括非银行金融机构)蔓延的担忧也有所加 剧。政策制定者已经采取了有力措施来稳定银 行体系。正如《全球金融稳定报告》深入讨论 的,金融环境正随着市场情绪的变化而波动。

与此同时,影响2022年世界经济的其他主 要因素看来会持续到今年,但其强度将有所变 化。债务水平依然高企,这限制了财政政策制 定者应对新挑战的能力。大宗商品价格在俄罗 斯入侵乌克兰后曾一度大幅上涨,目前其有所 回落。但这场战争仍在继续,地缘政治紧张局 势依然严峻。去年,传染性较高的新冠毒株引 发了广泛的疫情,但受到重创的经济体(尤其 是中国)似乎正在复苏,这使供应链扰动得以 缓解。尽管粮食和能源价格下降以及供应链运 行改善对经济提供了支持,但随着近期金融部 门动荡带来了更多不确定性,风险明显偏向下 行。

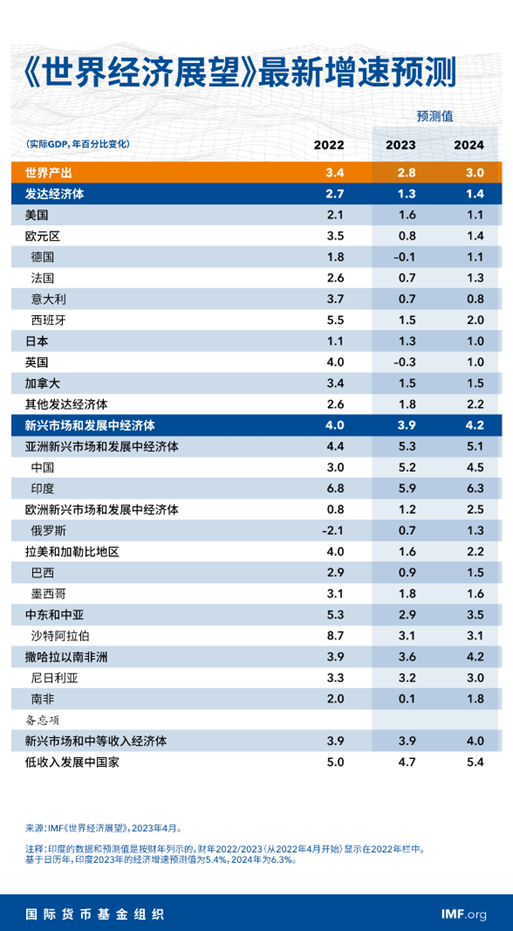

我们的基线预测假设最近的金融部门压力 将得到控制。根据这一预测,全球经济增速将从 2022年的3.4%下降到2023年的2.8%,此后则将 缓慢上升,并于五年后稳定在3.0%——这是几十 年来最低的中期预测。发达经济体的增速放缓预 计将尤为明显,从2022年的2.7%下降至2023年的 1.3%。另一个可能的情景是金融部门将进一步承压。在这一情景下,2023年全球经济增速将降至 约2.5%。如果不包括2020年新冠疫情危机初期和 2009年全球金融危机期间,那么这将是2001年以 来最为疲弱的增长表现。发达经济体的经济增速 将降至1%以下。造成经济前景疲软的原因包括: 为降低通胀需要采取紧缩的政策立场,近期金融 环境恶化带来的影响,持续不断的乌克兰战争, 以及地缘经济割裂的日益加剧。在大宗商品价格 下跌的背景下,全球总体通胀率预计将从2022年 的8.7%降至2023年的7.0%,但基础(核心)通胀 的下降速度可能会更慢一些。多数国家的通胀不 太可能在2025年之前回到目标水平。一旦通胀率 回归目标水平,更深层次的结构性因素很可能会 使利率降至疫情前的水平(第二章)。

经济前景面临的风险显著偏向下行,“硬着 陆”的可能性急剧上升。金融部门的压力可能会 放大且可能出现传染效应,这将导致实体经济因 融资环境急剧恶化而走弱,并迫使央行重新考虑 其政策路径。在借款成本上升和经济增长放缓的 背景下,局部的主权债务压力可能蔓延开来,成 为更加系统性的问题。俄乌战争有可能加剧,这 将导致粮食和能源价格进一步飙升,从而推高通 胀。核心通胀可能比预期更加持久,从而需要进 一步收紧货币政策加以应对。全球若分裂成若干 地缘政治集团,有可能造成巨大的产出损失,包 括因外国直接投资受到影响而造成的损失(第四 章)。

政策制定者面前的道路十分狭窄:它们既 要改善经济前景,又要尽可能减少风险。各国 央行需要坚持实施对抗通胀的紧缩政策立场, 但同时,它们也需要做好准备,根据形势变化 调整并运用其全部政策工具,包括以此应对金 融稳定问题。在货币和金融政策制定者采取措施降低通胀至目标水平、同时维护金融稳定的过程 中,财政政策制定者应给予支持。在多数情况下, 政府应着眼于维持整体紧缩的政策立场,同时为那 些受生活成本危机影响最大的群体提供有针对性的 支持。如果经济出现严重下滑,各国应让自动稳定 器充分发挥作用,并在财政空间允许的情况下根据 需要采用临时性的支持措施。为了保持中期债务可 持续性,各国需要适时开展财政整顿,某些国家还 需要进行债务重组(第三章)。应允许汇率根据经 济基本面的变化作出调整;不过,在已经发生危机或危机迫在眉睫的情况下,可能需要实施资本流动 管理措施来应对资本外流,但其不能取代必要的宏 观经济政策调整。采取措施消除阻碍供给的结构性 因素,可以改善中期增长。加强多边合作,包括加 强全球金融安全网、降低气候变化成本以及减轻地 缘经济割裂的不利影响,对推动建设更具韧性的世 界经济至关重要。

声明:除非特别标注,否则均为本站原创文章,转载时请以链接形式注明文章出处。如若本站内容侵犯了原著者的合法权益,可联系本站删除。